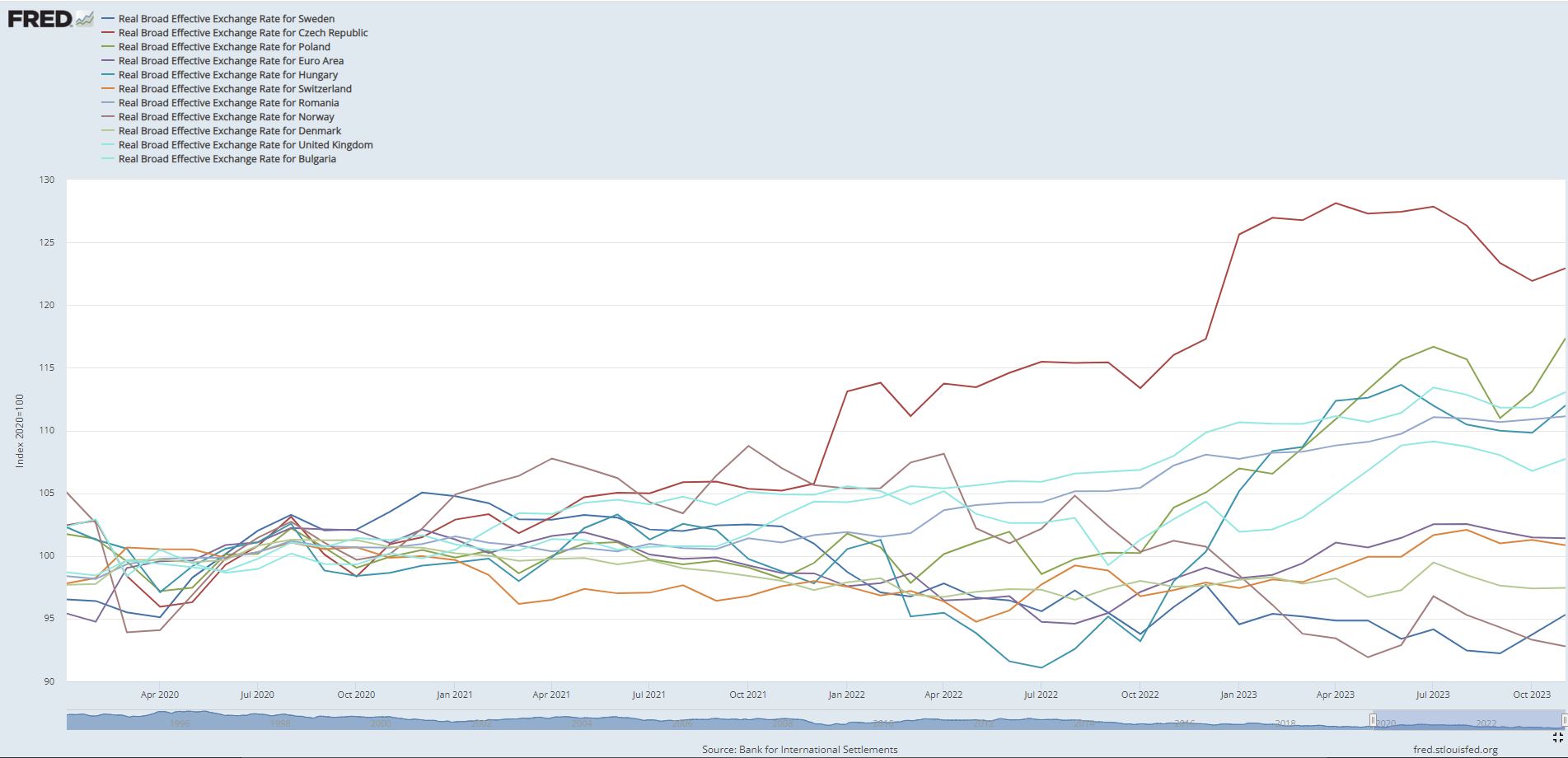

V pohnutém období od začátku roku 2020 dodnes – během covidu a války – je česká koruna reálně vůbec nejvýkonnější evropskou měnou. Plyne to ze srovnání ukazatelů reálného efektivního směnného kursu, jak je zachycuje basilejská Banka pro mezinárodní platby (viz vrchní graf níže).

Příslušný ukazatel české měny stoupl z výchozí úrovně roku 2020, normalizované na hodnotu 100, na 121,92 bodu v říjnu 2023. Druhá v pomyslném žebříčku skončila polská měna, neboť reálný efektivní směnný kurs zlotého se zvýšil z hodnoty 100 na 113,2. Reálný kurs eura se zvýšil ze 100 na 101,95.

Znamená to, že koruna aktuálně v rámci Evropy podává nejlepší výkon vůči inflačně očištěnému koši měn příslušných klíčových obchodních partnerů.

Posilování reálného efektivního směnného kursu představuje podstatný faktor – jeden ze dvou – reálného sbližování s bohatšími zeměmi západní části EU. Čím vyšší je hodnota reálného efektivního směnného kursu, tím levnější jsou pro obyvatele dané země dovážené zboží a služby.

Pokud Česko přijde o korunu a přijme euro, reálné sbližování s bohatšími zeměmi EU se už nebude moci odehrávat skrze reálný kurs, ale výlučně skrze vyšší inflaci.

Reálný efektivní směnný kurs je třeba odlišit od běžného nominálního směnného kursu. Za uplynulé čtyři roky, od začátku roku 2020 do konce roku 2023, koruna – resp. její běžný nominální směnný kurs – společně se švýcarským frankem z evropských měn jako jediná vůči dolaru zpevnila, a to o 1,5 procenta, vyplývá z dat agentury Bloomberg (viz spodní graf níže). Euro za tu samou dobu vůči dolaru ztratilo, stejně jako další evropské měny.

Pravda, Česká národní banka ovšem na podporu koruny v daném období (konkrétně v průběhu roku 2022) vydala nemalý objem svých devizových rezerv. Ty však i přesto nadále zůstávají největší v celé Evropské unii a páté největší na světě, jak plyne z tabulky níže. Těžko tak obstojí tvrzení, že Česká národní banka musela za účelem zpevnění koruny vydat jakkoli excesivní objem svých devizových rezerv.

Nutno také vzít v potaz, že objemné devizové rezervy dané země často vytvářejí trvalejší tlak na oslabování příslušné měny. Jedná se například o ty případy, kdy se rezervy akumulují v důsledku snahy o oslabování měny, což je i případ České republiky, neboť Česká národní banka v letech 2013 až 2017 intervenovala za slabší korunu. Rozpouštění rezerv, které nastalo roku 2022, tak lze chápat jako korekci, byť jen částečnou, vyvolaného tlaku na oslabování koruny, který kvůli navýšenému nadbytku likvidity v tuzemském mezibankovním systému v jisté míře přetrval i po ukončení intervencí roku 2017. Pokud by ČNB rozpustila ještě více ze svých rezerv, koruna by za jinak stejných okolností zpevnila ještě výrazněji.

https://fred.stlouisfed.org/graph/fredgraph.png?g=1dHrO

Lukáš Kovanda, Ph.D., je český ekonom a autor ekonomické literatury. Působí jako hlavní ekonom Trinity Bank. Analyzuje a komentuje makroekonomická témata, investice i nové fenomény typu sdílené ekonomiky, kryptoměn či fintechu. Přednáší na Národohospodářské fakultě Vysoké školy ekonomické v Praze.

Je členem vědeckého grémia České bankovní asociace.