Cena zlata neustále stoupá. Investoři se tak snaží pojistit proti rizikům ještě posíleným koronavirovou krizí. Česká národní banka však v posledních 25 letech své rezervní zlato extrémním tempem a neprozíravě rozprodávala. Investičním ternem roku 2020 je zlato.

Letos už v korunách zhodnotilo o více než 23 procent. Žádný z hlavních souhrnných ukazatelů – indexů – světových burz ani žádná ze světových měn na tom v korunách není lépe. Letos v polovině května navíc vystoupalo na dějinný korunový rekord, když se troyská unce kovu prodávala za cenu převyšující 45 tisíc korun. Zlato podává solidní výkon dlouhodobě, od začátku roku 2000 zhodnotilo v korunách o zhruba 330 procent. V minulém týdnu se dostalo na nejvyšší dolarovou úroveň od roku 2011 a světové banky typu Goldman Sachs už se neptají, zda zlato pokoří historický dolarový rekord dosažený v roce 2011. Otázkou je jim spíše to, kdy se tak stane. Nejspíše už brzy.

Za citelným růstem ceny zlata je zejména snaha investorů pojistit se proti rizikům, která koronavirová krize ještě zesiluje. Jde zejména o riziko systémového znehodnocování papírových měn. Světové centrální banky v čele s americkou pumpují do ekonomiky tolik nových miliard, že uplynulé desetiletí bylo jen zahřívacím kolem. Ceny některých akcií to enormně nafukuje a investorům se na mysl vkrádá otázka, zda kromě znehodnocování měn typu dolaru či eura nemůže nastat také splasknutí bubliny.

Třeba burzovní hodnota automobilky Tesla se koncem minulého týdne rovnala součtu hodnoty automobilek Toyota, General Motors, Ford a Fiat Chrysler. Je to výsledek opodstatněný vyhlídkami Tesly, nebo spíše výsledek vzniklý nafouknutím jejích akcií nově pumpovanými miliardami?

Zlatu kromě strachu ze znehodnocení měn a prasknutí akciové bubliny svědčí také geopolitická tíseň. Americký tisk si všímá, že Trumpova administrativa soustředí v mořích kolem Číny vojenské loďstvo. Spekuluje se, že Trumpovou poslední šancí na znovuzvolení je obdoba incidentu v Tonkinském zálivu. Tentokrát by šlo spíše o incident v Jihočínském moři, neboť vojenská konfrontace s Čínou by mu umožnila mediálně překrýt nezvládnutou pandemii, padlé sochy i odboj v amerických ulicích. I proti geopolitickému napětí představuje zlato dějinně prověřenou pojistku.

S dramatickým růstem ceny žlutého kovu k novým historickým maximům získává na aktuálnosti a závažnosti zároveň debata o tom, proč se Česko už od svého vzniku v roce 1993 zbavuje rezervního zlata tak závratným tempem, navíc velmi neprozíravě.

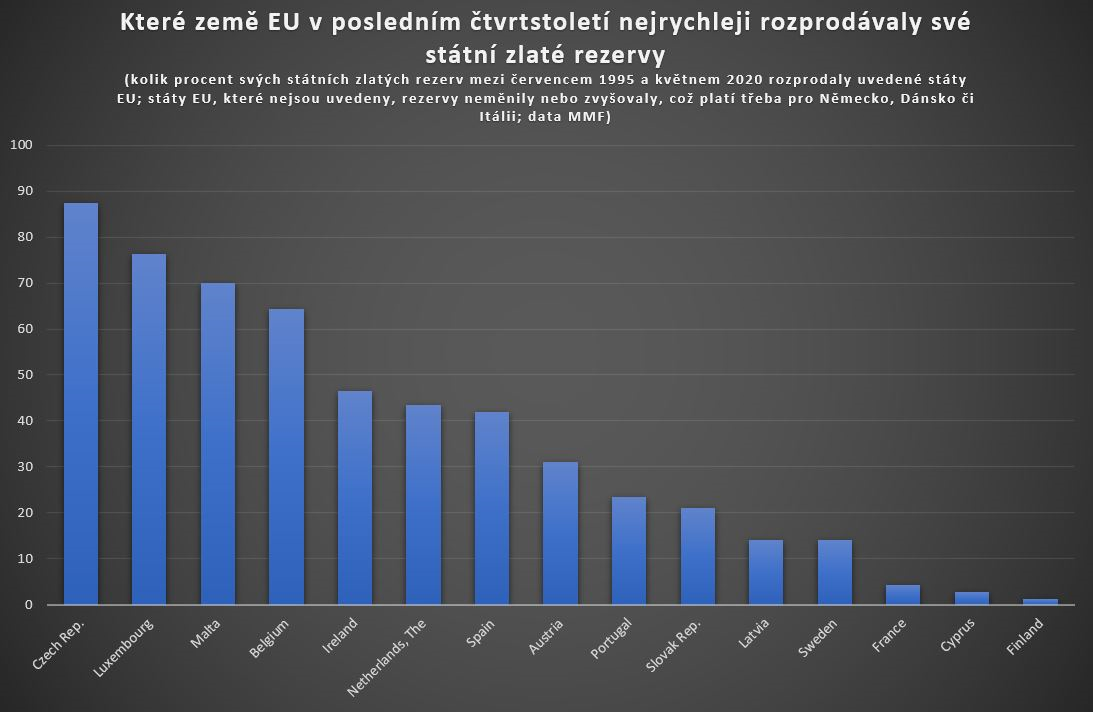

Česko, respektive Česká národní banka totiž v posledních 25 letech prodala největší podíl státních zlatých rezerv ze všech zemí EU. Vyplývá to z aktuálních dat Mezinárodního měnového fondu (viz graf níže).

V posledním čtvrtstoletí se hmotnost českého rezervního zlata snížila přibližně z 61,9 na 7,8 tuny. To odpovídá poklesu o 87,4 procenta. Žádný jiný stát EU tak citelně zlaté rezervy v daném období neredukoval. Deset zemí EU včetně Dánska či Německa zlaté rezervy v daném období naopak navýšilo. Česko se přitom podstatné části svého zlata zbavilo v období od května 1997 do září 1998, kdy tuzemské státní zlaté rezervy klesly zhruba o 85 procent.

Cena zlata se tehdy pohybovala prakticky na svém úplném dně za celé období posledních čtyřiceti let. Odpovídala pouze zhruba šestině současné cenové úrovně. Kdyby to samé množství zlata ČNB prodala nikoli v letech 1997 či 1998, ale až letos, výnos z prodeje by byl o desítky miliard korun vyšší, a to po zohlednění inflace, která od konce 90. let nastala. Z peněz takto získaných „navíc“ – navíc v porovnání s koncem 90. let – by bylo možné například postavit šest velkých špičkových nemocnic.

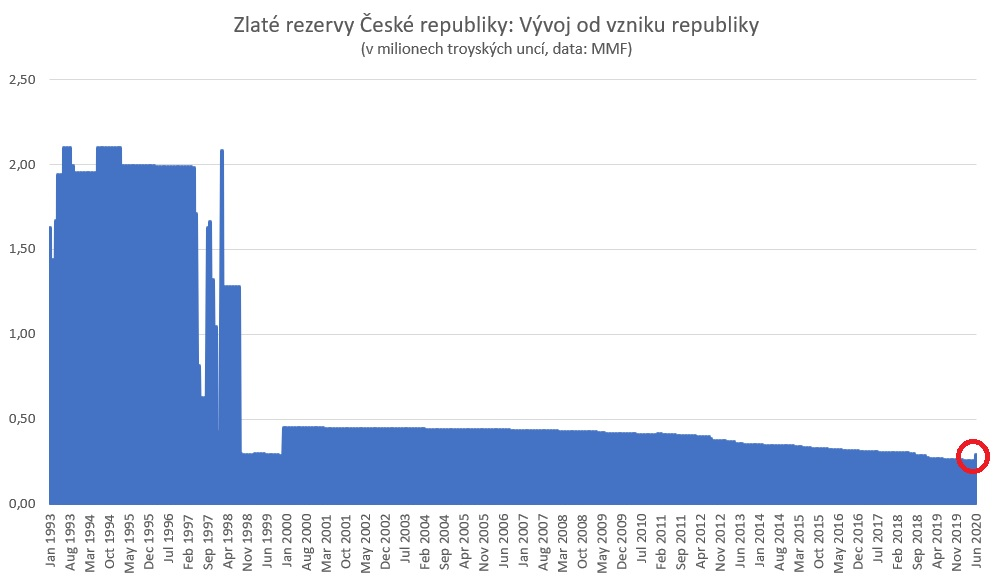

V červnu letošního roku ČNB poprvé od prosince 1999 zlato opět dokupovala. Takže se jeho hmotnost v jejím držení zvýšila ze 7,8 na devět tun. Za červen však zatím Mezinárodní měnový fond nenabízí mezinárodní srovnání. Jak zachycuje graf níže, tento nákup kompenzuje rozprodej kovu, k němuž došlo od roku 1993, jen zcela minimálně (viz červený kroužek na svrchním grafu níže), pročež prakticky nic nemění na tom, že ČNB se v uplynulém čtvrstoletí zbavila v rámci EU extrémně vysokého podílu svým zlatých rezerv. Česko má dnes stále dokonce o 110 tun žlutého kovu méně, než mělo Československo na samém sklonku komunismu, v srpnu 1989, kdy disponovalo více než 119 tunami zlata (viz spodní graf níže).

Koncem 90. let pudila Českou národní banku k rychlému prodeji žlutého kovu obava, že když neprodá dostatečně hbitě, jiné centrální banky ji předeženou a jí nezbude nic jiného než prodávat za ještě nižší cenu. Tato obava nabývala sem tam snad až patologických rysů. ČNB se tak během pár měsíců zbavila zlata střádaného už od dob Rakouska-Uherska, jehož centrální banka při zrodu Československa vytvořila základ jeho zlaté rezervy převedením více než tuctu tun kovu. Tuto rezervu v téže době rozšířilo zlato ze sbírky na zlatý poklad republiky, což byly dobrovolné příspěvky jejích obyvatel.

Jeden příklad za všechny ilustruje někdejší spěch ČNB při prodeji zlata. V roce 1998 vítězné mocnosti druhé světové války rozpustily Tripartitní komisi pro navrácení zlata uloupeného nacisty. V rámci konečného vypořádání ČNB obdržela od této komise zhruba 330 kilogramů zlata. Nelenila a obratem je prodala za 100 milionů korun, kteroužto částku takřka celou poslala do státního rozpočtu. Kvůli inflaci tehdejších 100 milionů odpovídá zhruba dnešním 160 milionům.

Kdyby však ČNB uvedenou část zlata uloupeného nacisty prodávala až letos, vynese jí to až 480 milionů korun, tedy třikrát tolik.

Ještě v roce 2000 se přitom představitelé ČNB nechávali slyšet, že prodejní cena kovu, které dosáhli v roce 1997 – 323 dolarů za unci – byla ještě úspěchem. V rychlosti likvidace zlatých zásob země jim však ve druhé polovině 90. let mohla z dnešní EU konkurovat jedině Malta. Ostatní centrální banky zemí EU postupovaly obezřetněji. Neprohloupily. Zhruba od roku 2005 totiž zlato začalo znatelně zhodnocovat, což jim do dnešních dní dalo stovky procent výnosu. ČNB, respektive Česku zbyly oči pro pláč.

Samozřejmě, po bitvě je každý generál. Koncem 90. let, v geopoliticky klidné éře, nikdo nemohl tušit, jak závratně zlato zase podraží. ČNB však rozprodávala extrémním tempem i na poměry EU. A to už za chybu označit lze. Ostatní se jí vyvarovali, my ne.

Lukáš Kovanda, Ph.D., je český ekonom a autor ekonomické literatury. Působí jako hlavní ekonom Trinity Bank. Analyzuje a komentuje makroekonomická témata, investice i nové fenomény typu sdílené ekonomiky, kryptoměn či fintechu. Přednáší na Národohospodářské fakultě Vysoké školy ekonomické v Praze.

Je členem vědeckého grémia České bankovní asociace.