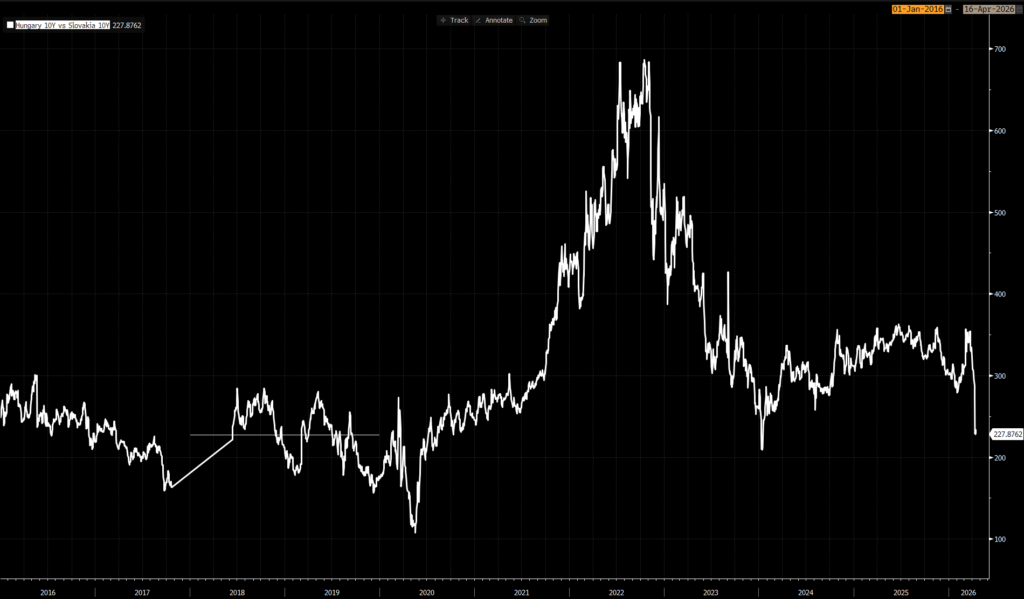

Trhy o tom zatím rozhodně přesvědčeny nejsou. Výnos maďarských dluhopisů sice po jeho volebním triumfu citelně klesl. I tak se však rozdíl ve výnosu (spread) desetiletých maďarských a desetiletých slovenských dluhopisů drží o něco výše než v průměru v letech 2018 a 2019 (viz graf Bloombergu níže). A to eurové Slovensko rozhodně rozpočtově nehospodaří nikterak ukázkově.

Pokud by trhy více věřily, že Magyar skutečně Maďarsko do eurozóny přivede, byli bychom svědky výraznějšího přivření spreadu ve výnosech maďarských a slovenských dluhopisů.

V tuto chvíli však Budapešť nesplňuje ani jedno maastrichtské kritérium pro přijetí eura. Pokud bude chtít například plnit kritérium veřejného zadlužení v poměru k HDP, bude muset Magyar najít úspory za zhruba 30 miliard eur. Bude tedy muset najít úspory, které v přepočtu zhruba odpovídají celoročním výdajům České republiky na veškeré důchody.

Brusel mu sice asi rozmrazí přes 20 miliard eur z eurofondů, které zmrazil Orbánovi, ovšem to tedy stačit nebude – evropské peníze přitom, samozřejmě, nelze použít jen tak na cokoli. Navíc se Magyar může snadno dostat s Bruselem do střetu, neboť vlastně ještě zatvrzeleji než Orbán brojí proti migračnímu paktu EU a obecně migraci do země. A nehodlá vůbec spěchat s odpojením od ruských dodávek ropy a zemního plynu. Chce je odebírat ještě až osm let po bruselském „deadlinu“ příštího roku.

Orbán podle svých slov s Trumpem dojednal dolarovou ochranu Maďarska aneb „co vzal Brusel, to dá Washington“ Maďarský premiér Viktor... více

Lukáš Kovanda

Lukáš Kovanda, Ph.D., je český ekonom a autor ekonomické literatury. Působí jako hlavní ekonom Trinity Bank. Analyzuje a komentuje makroekonomická témata, investice i nové fenomény typu sdílené ekonomiky, kryptoměn či fintechu. Přednáší na Národohospodářské fakultě Vysoké školy ekonomické v Praze.

Je členem vědeckého grémia České bankovní asociace.